Paper

zz

Explore Categories

Log in

Create new account

No category

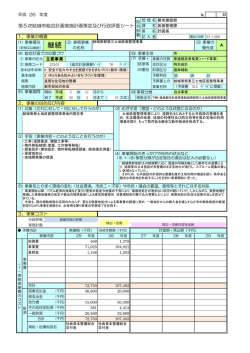

平成 25 年度予算編成方針(案)

Download

Report

妊娠健康診査事業 [144KB pdfファイル]

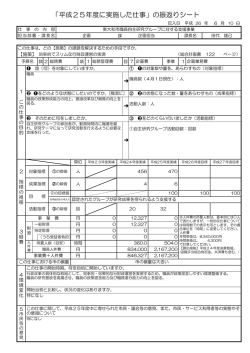

「平成25年度に実施した仕事」の振返りシート

監査事務 [138KB pdfファイル]

26 年度 平成

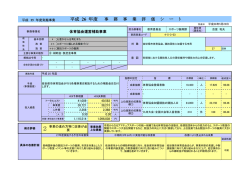

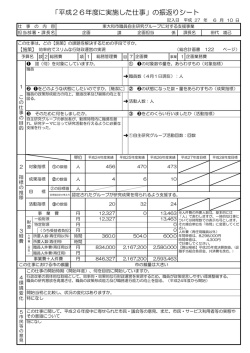

「平成26年度に実施した仕事」の振返りシート

星空映画会 [316KB pdfファイル]

「平成27年度に実施した仕事」の振返りシート

継続 - 結城市

352. 障害者(児)親の会補助事業(PDF:25.1KB)

観光協会支援事業

継続 - 結城市

(p.16)PDF 形式

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report

![妊娠健康診査事業 [144KB pdfファイル]](http://s3.paperzz.com/store/data/005576361_1-6c8b87c6fabd4e257cdb0efabf80fbeb-250x500.png)

![監査事務 [138KB pdfファイル]](http://s3.paperzz.com/store/data/005603225_1-4d10d1127e648f025bf046da64bf4139-250x500.png)

![星空映画会 [316KB pdfファイル]](http://s3.paperzz.com/store/data/005774470_1-d0691e665e8a85eb1a333f049b0db0b3-250x500.png)