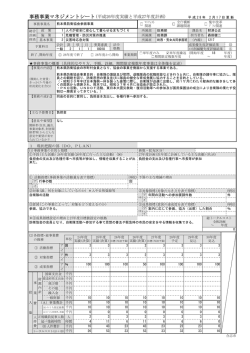

平成24年度実施事業 東大和市行政評価表(事務事業目的評価) 記入日 平成 25 年 5 月 15 日 事務事業名 起債事務事業 担当部署・課長名 財政 財政 課長名 川口 荘一 課 係 評価対象事務事業が 健全な財政運営の確立 属する上位施策 (総合計画書 137 ページ) 事業予算名 款 2 総務費 事業 項 1 総務管理費 目 4 財政管理費 1 財政事務費 (1)手段〔具体的な事業の手順や方法等〕 (4)活動指標〔事務事業の活動量を表す指標〕の名称 1 予算化する市の事業(一般会計の普通建設事業)の財源として ①起債対象事業に係る計画書の提出 年5回程度 必要な資金を国の機関や東京都等から調達(借入)する。なお、 事 借入金の償還事務については、翌年度以降の会計年度において行 務 うこととなる。 ②資金区分による借入申請 年4回程度 事 業 の 目 (2)事業の対象〔誰、何を対象にしているか〕 (5)対象指標〔対象の大きさを表す指標〕の名称 的 地方財政法第5条に定める次の経費 ①予算化した起債対象事業(借換えを除く)の件数 / 「公営企業に要する経費」、「出資金及び貸付金」、「地方債の 指 借換えに要する経費」、「災害応急事業費、災害復旧事業費及び ②予算化した起債額 標 災害救助事業費」、「公共施設、公用施設の建設事業費等」 の 推 (3)意図〔何が狙いか、対象をどのような状態にしたい (6)成果指標〔対象と意図の達成度を表す指標〕の名称 移 のか。明確に市民がわかりやすく表現する〕 ※「意図された対象」/「対象」が基本 / 市の事業(一般会計の普通建設事業)について財源の確保を図 ①借入れした起債対象事業(借換えを除く)の件数 事 る。また、資本的な役割を果たす事業(経費)に係る住民負担の 務 均衡化を図る。 事 ②借入れした起債額 業 経 費 (7)事務事業の各指標の実績・目標及び事務事業経費の内訳等 単位 平成22年度実績 平成23年度実績 平成24年度実績 平成25年度目標 平成26年度目標 / 環 ① 件 5 5 5 境 (4)の数値 活動指標 ② 件 3 3 3 変 化 ① 件 8 8 6 / (5)の数値 対象指標 市 ②千円 2,118,140 2,394,223 1,704,431 民 ① 件 8 8 6 等 実績 意 ②千円 1,821,640 2,202,523 1,693,631 (6)の 成果指標 見 数値 ① 件 4 4 目標 ②千円 1,888,331 (6)の目標値設定の考え方 平成24年度作成の実施計画の事業費による a 事業費〔b+c〕 円 b 特定財源 円 c 一般財源 d 所要人数 (一時的な事務事業は時間数可) e 職員人件費[d×8,900千円/ 年 または、4,600円/時間] f 事務事業経費[a+e] 2,338,400 61,480 61,480 61,480 円 61,480 61,480 61,480 人or時間 1人×1/3 1人×1/3 1人×1/3 円 2,966,667 2,966,667 2,966,667 3,028,147 3,028,147 3,028,147 なし ・ あり ( 小 ・ 大 ) (8)この事務事業における市の裁量 (9)この事務事業の開始時期及び具体的な開始理由及びこの事務事業を取り巻く環境の変化について 「地方自治法第230条」及び「地方財政法第5条」による。 財政健全化法の施行に伴い、「実質公債費比率」及び「将来負担比率」については、監査委員の意見を付して市議会に報告し、 住民に公表することになっている。 (10)この事務事業に関する平成24年度中に寄せられた市民・議会等の意見、また、市民・サービス利用者等の 実態やその意識について 小中学校施設の耐震化については対応していく必要があるため、将来負担(後年度の公債費負担)の抑制が今後の課題となる。 2 事務事業の評価 (1)政策体系との整合性 総合計画の課題(施策)の解決手段になっている か? 目 的 妥 当 性 評 価 (2)公共関与の妥当性 なぜこの事業を市がおこなわなければならないの か?税金を投入して、達成する目的か? (3)対象・意図の妥当性 対象を限定すべきか?意図を限定・拡充すべき か? (4)成果の向上余地 成果を向上させる余地はあるか?成果の現状水準 とあるべき水準との差異はないか?何が原因で成 果向上が期待できないのか? (5)廃止・休止の成果への影響 見直し余地がある ○ 解決手段になっている 【理由】地方財政法第5条に基づき、後年度の住民負担を考慮しながら、市 の事業について起債事務を行っている。 見直し余地がある ○ 妥当である 【理由】地方財政法第5条に基づき、市の事業について起債事務を行ってい る。 見直し余地がある ○ 適切である 【理由】対象事業は、地方財政法第5条に規定されている。 向上余地がある ○ 向上余地がない 【理由】地方財政法第5条に基づき、市の事業について起債事務を行ってい る。 影響無 ○ 影響有 有 事務事業を廃止・休止した場合の影響の有無とそ 【理由】地方財政法第5条に基づき、市の事業について起債事務を行ってい の内容は? るため。なお、起債の借入をしない場合、借入相当分の財源が不足する。 効 性 評 価 (6)類似事業との統廃合・連携の可能性 他に手段がある ○ 他に手段がない 目的を達成するには、この事務事業以外他に方法 はないか?類似事業との統廃合ができるか?類似 事業との連携を図ることにより、成果の向上や経費 削減が期待できるか? (7)事業費の削減余地 成果を下げずに事業費を削減できないか?(仕様や 工法の適正化、住民との役割分担) 統廃合・連携ができる 統廃合・連携ができない 【他の手段】or【理由】 削減余地がある ○ 削減余地がない 【理由】起債事務における事業費は、計画書の提出や借入申請に係る普通旅 費のみである。 効 率 性 (8)人件費(延業務時間)の削減余地 削減余地がある ○ 削減余地がない 評 やり方を工夫して延業務時間を削減できないか? 【理由】起債事務は、計画書の作成にあたっては関係課との調整、計画書等 価 成果を下げずにより正職員以外の職員や委託でで の提出にあたっては国及び東京都の検収があり、正職員以外の職員等では事 きないか?(アウトソーシングなど) 務処理が困難と考える。 (9)受益機会・費用負担の適正化余地 見直し余地がある ○ 公平・公正である 公 事業の内容が一部の受益者に偏っていて不公平で 【理由】地方財政法第5条に基づき、市の事業について起債事務を行ってい 平 はないか?受益負担が納税者の納得を得られる る。 性 か? 評 価 3 (1) 事務事業見直しの方向性及び具体的な改革・改善案(複数回答可) (3)改革・改善案による期待成果(○記入) (1)の改革・改善案を実施することで成果 上記の振返りを踏まえた具体的な改革・改善案 面と経費面で現状からどのように変わるか 今 年 事務事業経費 度 削減 維持 増加 の 向 方 上 向 性 (2) (1)の改革・改善案を実現するために、克服すべき問題点、必要な調整・準備等があれ 成 維 ば具体的に記入する 果 持 ○ 低 下

© Copyright 2026 Paperzz

![星空映画会 [316KB pdfファイル]](http://s3.paperzz.com/store/data/005774470_1-d0691e665e8a85eb1a333f049b0db0b3-250x500.png)

![妊娠健康診査事業 [144KB pdfファイル]](http://s3.paperzz.com/store/data/005576361_1-6c8b87c6fabd4e257cdb0efabf80fbeb-250x500.png)

![犬・猫避妊去勢手術費用助成事業 [139KB pdfファイル]](http://s3.paperzz.com/store/data/006115124_1-ffb22900b9e815259beb645deafb026a-250x500.png)

![人事評価 [141KB pdfファイル]](http://s3.paperzz.com/store/data/006089915_1-124ed1787980e04de1bc1bc07ec079df-250x500.png)

![監査事務 [138KB pdfファイル]](http://s3.paperzz.com/store/data/005603225_1-4d10d1127e648f025bf046da64bf4139-250x500.png)

![国民健康保険葬祭費支給事業 [118KB pdfファイル]](http://s3.paperzz.com/store/data/005890684_1-99c46a553e86b747d70933cb98d3c750-250x500.png)